Fondo de garantía de depósitos

Tus ahorros están garantizados: conoce la cobertura y las condiciones.

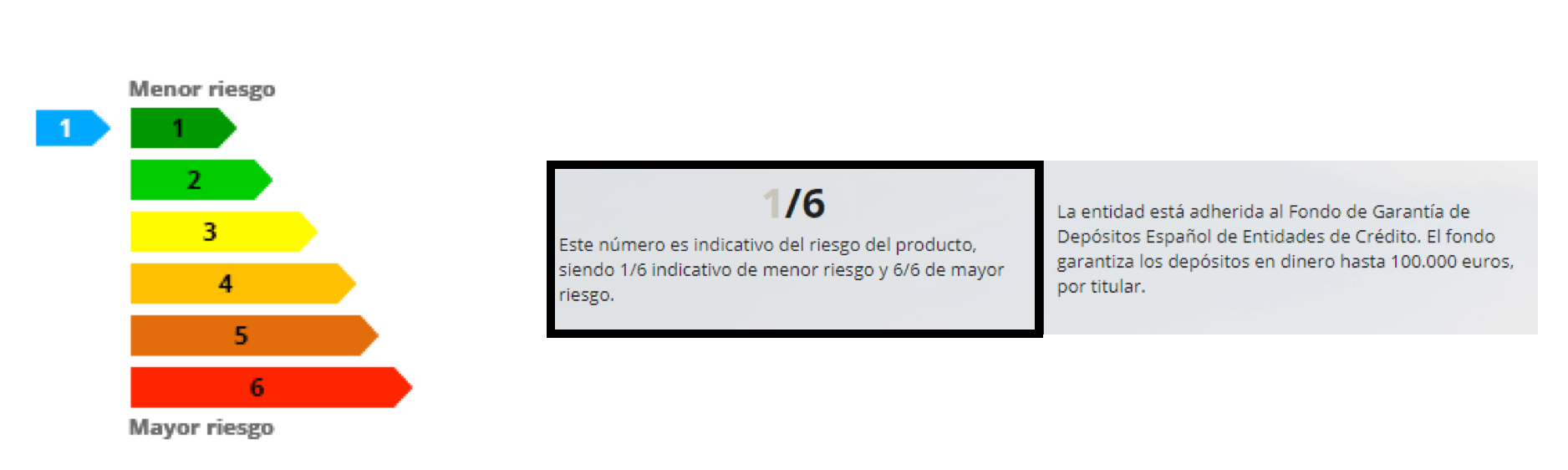

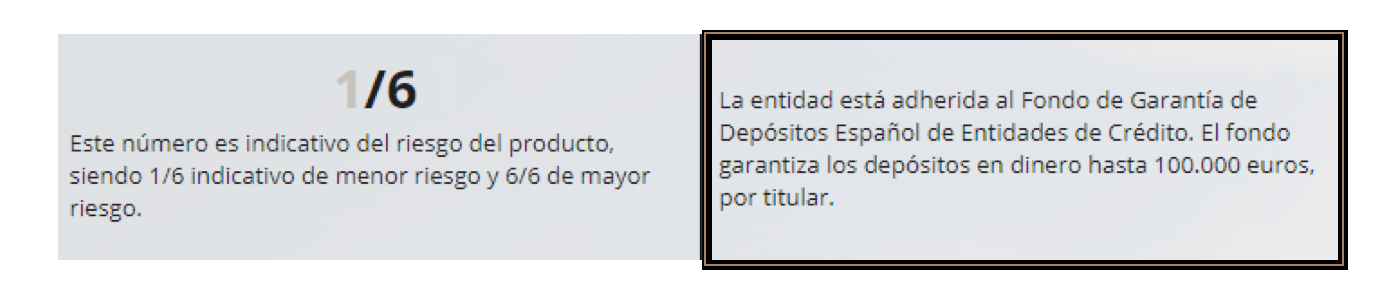

Banco Pichincha España S.A. está adherido al Fondo de Garantía de Depósitos de Entidades de Crédito, sito en C/ José Ortega y Gasset, 22 – 4ª planta, 28006 Madrid, página web www.fgd.es.

El Fondo tiene por objeto garantizar los depósitos en dinero y en valores u otros instrumentos financieros constituidos en las Entidades de crédito, con el límite de 100.000 euros para los depósitos en dinero o, en el caso de depósitos nominados en otra divisa, su equivalente aplicando los tipos de cambio correspondientes.

| Información básica sobre la cobertura de los depósitos (conforme al RD2606/1996, de 20 de diciembre, sobre fondos de garantía de depósitos de Entidades de Crédito). |

| Los depósitos mantenidos en BANCO PICHINCHA ESPAÑA, S.A. están garantizados por: | Fondo de Garantía de Depósitos de Entidades de Crédito (1). |

| Límite de cobertura: | 100.000 euros (o su correspondiente valor en la divisa en la que esté denominado el depósito) por depositante y Entidad de Crédito (2). Las siguientes denominaciones comerciales forman parte de Banco Pichincha España, S.A.: Pibank. |

| Si tiene usted depósitos en la misma Entidad de Crédito: | Todos sus depósitos en la misma Entidad de Crédito se suman y el total está sujeto al límite de 100.000 euros (2). |

| Si tiene una cuenta en participación con otra(s) persona(s): | El límite de 100.000 euros se aplica a cada depositante por separado (3) |

| Período de reembolso en caso de concurso de la Entidad de Crédito: | • 7 días hábiles, a partir del 01.01.2024 |

| Moneda en que se realiza el reembolso: | Euros. |

| Contacto: | Dirección: C/ José Ortega y Gasset, 22 – 4ª planta – 28006 Madrid Teléfono: +34 91 431 66 45 Correo electrónico: info@fgd.es |

| Para más información: | www.fgd.es |

(1) Sistema responsable de la cobertura de su depósito.

Su entidad de crédito forma parte de un Sistema Institucional de Protección reconocido oficialmente como Sistema de Garantía de Depósitos. Esto significa que todas las entidades que son miembros de este sistema se respaldan mutuamente con el fin de evitar la insolvencia. En caso de insolvencia de su entidad de crédito, su depósito se le reembolsará hasta los 100.000 EUR.

(2) Límite general de la protección.

Si no pudiera disponerse de un depósito debido a que una entidad de crédito no esté en condiciones de cumplir sus obligaciones financieras, un Sistema de Garantía de Depósitos reembolsará a los depositantes. El reembolso asciende como máximo a 100.000 EUR por entidad de crédito. Esto significa que se suman todos sus depósitos efectuados en la misma entidad de crédito para determinar el nivel de cobertura. Si, por ejemplo, un depositante posee una cuenta de ahorro con 90.000 EUR y una cuenta corriente con 20.000 EUR, solo se le reembolsarán 100.000 EUR. Este método se utilizará también si una entidad de crédito opera con diferentes denominaciones comerciales. Banco Pichincha España, S.A. opera comercialmente también con la denominación Pibank. Ello significa que todos los depósitos en una o más de tales denominaciones comerciales están garantizados por un total de 100. 000 EUR.

(3) Límite de la protección para las cuentas en participación.

En el caso de cuentas en participación, el límite de 100.000 EUR se aplicará a cada depositante.

Sin embargo, los depósitos en una cuenta sobre la que tengan derechos dos o más personas como socios o miembros de una sociedad, una asociación o cualquier agrupación de índole similar, sin personalidad jurídica, se agregan y tratan como si los hubiera efectuado un depositante único a efectos del cálculo del límite de 100.000 EUR.

En algunos casos, siempre que los depósitos hayan sido realizados en los tres meses anteriores a la fecha en la que se determine que su entidad no puede devolver los depósitos y que (i) procedan de transacciones con bienes inmuebles de naturaleza residencial y carácter privado, (ii) se deriven de pagos recibidos de forma puntual y vinculados al matrimonio, el divorcio, a la jubilación, al des pido, a la invalidez, o el fallecimiento, o (iii) estén basados en el pago de seguros o indemnizaciones por perjuicios que sean consecuencia de un delito o un error judicial, los depósitos están garantizados por encima de los 100 000 EUR. Puede obtenerse más información en www.fgd.es.

(4) Reembolso.

El sistema de garantía de depósitos responsable es:

– Denominación: Fondo de Garantía de Depósitos de Entidades de Crédito

– Domicilio social: C/ José Ortega y Gasset, 22 -4ª planta, 28006 Madrid

– Nº de Teléfono: +34 91 431 66 45

– Página Web: http://www.fgd.es

– Correo electrónico: info@fdg.es

Le reembolsará sus depósitos (hasta un máximo de 100.000 EUR, en el caso de depósitos nominados en otra divisa, su equivalente aplicando los tipos de cambio correspondientes) en un plazo de:

– 10 días hábiles, entre el 1 de enero de 2.021 y el 31 de diciembre de 2.023

– 7 días hábiles, a partir del 1 de enero de 2.024

Si en este plazo no se le ha reembolsado, debe ponerse en contacto con el sistema de garantía de depósitos, ya que el tiempo durante el cual puede reclamarse el reembolso puede estar limitado. Para más información, sírvase consultar: http://www.fgd.es.

Otra información importante.

En general, todos los depositantes minoristas y las empresas están cubiertos por sistemas de garantía de depósitos. Las excepciones aplicables a ciertos depósitos pueden consultarse en el sitio web del sistema de garantía de depósitos responsable. Su entidad de crédito le informará también, si así lo solicita, de si determinados productos están cubiertos o no. Si los depósitos están cubiertos, la entidad de crédito se lo confirmará también en los extractos de cuenta.

Normativa aplicable al Fondo de Garantía de Depósitos:

– Real Decreto-ley 16/2011, de 14 de octubre, por el que se crea el Fondo de Garantía de Depósitos de Entidades de Crédito

– Ley 11/2015, de 18 de junio, de recuperación y resolución de entidades de crédito y empresas de servicios de inversión.

– RealDecreto 2606/1996, de 20 de diciembre, sobre fondos de garantía de depósitos de entidades de crédito.

– Real Decreto 1012/2015, de 6 de noviembre, por el que se desarrolla la Ley11/2015, de18 de junio, de recuperación y resolución de entidades de crédito y empresas de servicios de inversión, y por el que se modifica el Real Decreto 2606/1996, de 20 de diciembre, sobre fondos de garantía de depósitos de entidades de crédito.

– Disposición Adicional Sexta del Real Decreto 84/2015, 13 de febrero, por el que se desarrolla la Ley 10/2014, de 26 de junio, de Ordenación, Supervisión y Solvencia de Entidades de Crédito (Representantes de las entidades adheridas en la Comisión Gestora del Fondo de Garantía de Depósitos).

– Ley 9/2012, de 14 de noviembre, de reestructuración y resolución de entidades de crédito.

– Circular 5/2016, de 27 de mayo, del Banco de España, sobre el método de cálculo de las aportaciones de las entidades adheridas al Fondo de Garantía de Depósitos de Entidades de Crédito sean proporcionales al perfil de riesgo.

– Circular 8/2015, de 18 de diciembre, del Banco de España, a las entidades y sucursales adscritas al Fondo de Garantía de Depósitos de Entidades de Crédito, sobre información para determinar las bases de cálculo de las aportaciones al Fondo de Garantía de Depósitos de Entidades de Crédito.

– Real Decreto 628/2010, de 14 de mayo, por el que se modifican el Real Decreto 2606/1996, de 20 de diciembre, sobre fondos de garantía de depósitos en entidades de crédito y el Real Decreto 948/2001, de 3 de agosto, sobre sistemas de indemnización de los inversores.

– Real Decreto-ley 2/2011, de 18 de febrero, para el reforzamiento del sistema financiero.

– Real Decreto 102/2019, de 1 de marzo, por el que se crea la Autoridad Macroprudencial Consejo de Estabilidad Financiera, se establece su régimen jurídico y se desarrollan determinados aspectos relativos a las herramientas macroprudenciales.

– Reglamento Delegado (UE) 2015/63 de la Comisión de 21 de octubre de 2014 por el que se completa la Directiva 2014/59/UE del Parlamento Europeo y del Consejo, en lo que respecta a las contribuciones ex ante a los mecanismos de financiación de la resolución.

– Directiva 2014/59/UE del Parlamento Europeo y del Consejo de 15 de mayo de 2014 por la que se establece un marco para la reestructuración y la resolución de entidades de crédito y empresas de servicios de inversión, y por la que se modifican la Directiva 82/891/CEE del Consejo, y las Directivas 2001/24/CE, 2002/ 47/CE, 2004/25/CE, 2005/56/CE, 2007/36/CE, 2011/35/UE,

2012/30/UE y 2013/36/UE, y los Reglamentos (UE) nº1093/2010 y (UE) nº 648/2012 del Parlamento Europeo y del Consejo.

– Directiva 2014/49/UE, del Parlamento Europeo y del Consejo de 16 de abril de 2014, relativa a los sistemas de garantía de depósitos.

– Directiva 2009/14/CE del Parlamento Europeo y del Consejo, de 11 de marzo de 2009.

– Directiva 97/9/CE del Parlamento Europeo y del Consejo, de 3 de marzo de 1997.

Normativa de transparencia

Conoce la normativa que te protege como cliente de un banco.

Las operaciones que se realicen en esta entidad están sujetas a las siguientes disposiciones sobre transparencia de las operaciones y protección a la clientela de servicios bancarios:

• Servicio de atención al cliente:

- Ley 44/2002, de 22 de noviembre, de medidas de reforma del sistema financiero, modificada por la Ley 2/2011, de 4 de marzo, de economía sostenible (BOE 23/11/2002).

- Ley 7/2017, de 2 de noviembre, por la que se incorpora al ordenamiento jurídico español la Directiva 2013/11/UE, del Parlamento Europeo y del Consejo, de 21 de mayo de 2013, relativa a la resolución alternativa de litigios en materia de consumo.

- Orden ECO/734/2004, de 11 de marzo, sobre los departamentos y servicios de atención al cliente y el defensor del cliente de las entidades financieras.

- Orden ECC/2502/2012, de 16 de noviembre, por la que se regula el procedimiento de presentación de reclamaciones ante los servicios de reclamaciones del Banco de España, la Comisión Nacional del Mercado de Valores y la Dirección General de Seguros y Fondos de Pensiones.

- Resolución de 27 de abril de 2020, de la Comisión Ejecutiva del Banco de España, sobre la continuación del procedimiento aplicable en la presentación de reclamaciones y quejas, cuya tramitación y resolución sea competencia del Banco de España, regulado en el artículo 30 de la Ley 44/2002, de 22 de noviembre, de Medidas de Reforma del Sistema Financiero y en la Orden ECC/2502/2012, de 16 de noviembre.

• Condiciones generales de la contratación:

- Ley 7/1998, de 13 de abril, sobre condiciones generales de la contratación.

• Transparencia de las operaciones y protección de la clientela, y otra normativa de protección al consumidor:

- Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito.

- Real Decreto 84/2015, de 13 de febrero, por el que se desarrolla la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito.

- Ley 22/2007, de 11 de julio, sobre comercialización a distancia de servicios financieros destinados a los consumidores.

- Ley 2/2011, de 4 de marzo, de Economía Sostenible.

- Ley 5/2015, de 27 de abril, de fomento de la financiación empresarial.

- Ley 4/2022, de 25 de febrero, de protección de los consumidores y usuarios frente a situaciones de vulnerabilidad social y económica.

- Real Decreto Legislativo 1/2007, de 16 de noviembre, por el que se aprueba el texto refundido de la Ley General para la Defensa de los Consumidores y Usuarios y otras leyes complementarias.

- Real Decreto-Ley 6/2013, de 22 de marzo, de protección a los titulares de determinados productos de ahorro e inversión y otras medidas de carácter financiero.

- Real Decreto-Ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19 (arts. 6 a 17 ter y DT 2ª).

- Real Decreto-Ley 11/2020, de 31 de marzo, por el que se adoptan medidas urgentes complementarias en el ámbito social y económico para hacer frente al COVID-19 (arts. 16 a 19 y 21 a 27).

- Real Decreto-Ley 15/2020, de 21 de abril, de medidas urgentes complementarias para apoyar la economía y el empleo (DA 15ª).

- Real Decreto-Ley 19/2020, de 26 de mayo, por el que se adoptan medidas complementarias en materia agraria, científica, económica, de empleo y Seguridad Social y tributarias para paliar los efectos del COVID-19 (arts. 6 a 8 y DT 1ª).

- Reglamento de Ejecución (UE) 2018/33 de la Comisión, de 28 de septiembre de 2017, por el que se establecen normas técnicas de ejecución respecto del formato de presentación normalizado del estado de comisiones y su símbolo común, de conformidad con la Directiva 2014/92/UE del Parlamento Europeo y del Consejo (DOUE 11/01/208).

- Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancarios.

- Orden ECC/2316/2015, de 4 de noviembre, relativa a las obligaciones de información y clasificación de productos financieros.

- Orden ECE/1263/2019, de 26 de diciembre, sobre transparencia de las condiciones y requisitos de información aplicables a los servicios de pago y por la que se modifica la Orden ECO/734/2004, de 11 de marzo, sobre los departamentos y servicios de atención al cliente y el defensor del cliente de las entidades financieras, y la Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancarios.

- Circular 5/2012, de 27 de junio, del Banco de España, a entidades de crédito y proveedores de servicios de pago, sobre transparencia de los servicios bancarios y responsabilidad en la concesión de préstamos.

- Circular 6/2016, de 30 de junio, del Banco de España, a las entidades de crédito y a los establecimientos financieros de crédito, por la que se determinan el contenido y el formato del documento «Información Financiera-PYME» y se especifica la metodología de calificación del riesgo previstos en la Ley 5/2015, de 27 de abril, de fomento de la financiación empresarial.

- Circular 2/2019, de 29 de marzo, del Banco de España, sobre los requisitos del Documento Informativo de las Comisiones y del Estado de Comisiones, y los sitios web de comparación de cuentas de pago, y que modifica la Circular 5/2012, de 27 de junio, a entidades de crédito y proveedores de servicios de pago, sobre transparencia de los servicios bancarios y responsabilidad en la concesión de préstamos.

- Circular 4/2021, de 25 de noviembre, del Banco de España, a entidades de crédito y otras entidades supervisadas, sobre modelos de estados reservados en materia de conducta de mercado, transparencia y protección de la clientela, y sobre el registro de reclamaciones.

- Circular 8/1990, de 7 de septiembre, sobre transparencia de las operaciones y protección de la clientela (BOE 20/09/1990).

- Resolución de 28 de julio de 2017, de la Secretaría General Técnica, por la que se publica el Acuerdo de 26 de julio de 2017, de la Comisión de seguimiento, control y evaluación del Real Decreto-ley 1/2017, por el que se establece la plantilla conforme a la que las entidades de crédito deberán remitir cierta información.

• Préstamos hipotecarios:

- Ley 2/1994, de 30 de marzo, sobre subrogación y modificación de préstamos hipotecarios.

- Ley 41/2007, de 7 de diciembre, por la que se modifica la Ley 2/1981, de 25 de marzo, de Regulación del Mercado Hipotecario y otras normas del sistema hipotecario y financiero, de regulación de las hipotecas inversas y el seguro de dependencia y por la que se establece determinada norma tributaria.

- Ley 2/2009, de 31 de marzo, por la que se regula la contratación con los consumidores de préstamos o créditos hipotecarios y de servicios de intermediación para la celebración de contratos de préstamo o crédito.

- Ley 1/2013, de 14 de mayo, de medidas para reforzar la protección a los deudores hipotecarios, reestructuración de deuda y alquiler social.

- Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario.

- Real Decreto-Ley 6/2012, de 9 de marzo, de medidas urgentes de protección de deudores hipotecarios sin recursos.

- Real Decreto-Ley 1/2017, de 20 de enero, de medidas urgentes de protección de consumidores en materia de cláusulas suelo.

- Real Decreto 536/2017, de 26 de mayo, por el que se crea y regula la Comisión de seguimiento, control y evaluación prevista en el Real Decreto-ley 1/2017, de 20 de enero, de medidas urgentes de protección de consumidores en materia de cláusulas suelo, y por el que se modifica el artículo 6 del Real Decreto 877/2015, de 2 de octubre, de desarrollo de la Ley 26/2013, de 27 de diciembre, de cajas de ahorro y fundaciones bancarias.

- Real Decreto 309/2019, de 26 de abril, por el que se desarrolla parcialmente la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario y se adoptan otras medidas en materia financiera.

- Resolución de 27 de mayo de 2020, de la Dirección General de Seguridad Jurídica y Fe Pública, por la que se aprueban los modelos de solicitud para hacer constar en el Registro de Bienes Muebles la suspensión de las obligaciones contractuales derivadas de préstamo o garantía hipotecaria contratado por persona física que se encuentre en situación de vulnerabilidad económica, en la forma definida por el Real Decreto-ley 11/2020, de 31 de marzo, por el que se adoptan medidas urgentes complementarias en el ámbito social y económico para hacer frente al COVID-19.

• Crédito al consumo:

- Ley 16/2011, de 24 de junio, de contratos de crédito al consumo.

• Publicidad:

- Ley 34/1988, de 11 de noviembre, General de Publicidad.

- Ley 34/2002, de 11 de julio, de servicios de la sociedad de la información y de comercio electrónico.

- Orden EHA/1718/2010, de 11 de junio, de regulación y control de publicidad de servicios y productos bancarios.

- Circular 4/2020, de 26 de junio, del Banco de España, sobre publicidad de los productos y servicios bancarios.

• Servicios de pago:

- Real Decreto-Ley 19/2017, de 24 de noviembre, de cuentas de pago básicas, traslado de cuentas de pago y comparabilidad de comisiones.

- Real Decreto-Ley 19/2018, de 23 de noviembre, de servicios de pago y otras medidas urgentes en materia financiera.

- Real Decreto 736/2019, de 20 de diciembre, de régimen jurídico de los servicios de pago y de las entidades de pago y por el que se modifican el Real Decreto 778/2012, de 4 de mayo, de régimen jurídico de las entidades de dinero electrónico, y el Real Decreto 84/2015, de 13 de febrero, por el que se desarrolla la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito.

- Real Decreto 164/2019, de 22 de marzo, por el que se establece un régimen gratuito de cuentas de pago básicas en beneficio de personas en situación de vulnerabilidad o con riesgo de exclusión financiera.

- Real Decreto-ley 11/2015, de 2 de octubre, para regular las comisiones por la retirada de efectivo en los cajeros automáticos.

- Orden ECE/228/2019, de 28 de febrero, sobre cuentas de pago básicas, procedimiento de traslado de cuentas de pago y requisitos de los sitios web de comparación.

- Reglamento Delegado (UE) 2018/389 de la Comisión, de 27 de noviembre de 2017, por el que se complementa la Directiva (UE) 2015/2366 del Parlamento Europeo y del Consejo en lo relativo a las normas técnicas de regulación para la autenticación reforzada de clientes y unos estándares de comunicación abiertos comunes y seguros.

• Fondo de Garantía de Depósitos:

- Real Decreto 2606/1996, de 20 de diciembre, sobre fondos de garantía de depósitos de entidades de crédito.

- Real Decreto 628/2010, de 14 de mayo, por el que se modifican el Real Decreto 2606/1996, de 20 de diciembre, sobre fondos de garantía de depósitos en entidades de crédito y el Real Decreto 948/2001, de 3 de agosto, sobre sistemas de indemnización de los inversores.

- Real Decreto-ley 16/2011, de 14 de octubre, por el que se crea el Fondo de Garantía de Depósitos de Entidades de Crédito.

• Transferencias y pagos transfronterizos:

- Reglamento (UE) 260/2012, del Parlamento Europeo y del Consejo, de 14 de marzo, por el que se establecen requisitos técnicos y empresariales para las transferencias y los adeudos domiciliados en euros, y se modifica el Reglamento (CE) 924/2009.

- Reglamento (UE) 2021/1230, del Parlamento Europeo y del Consejo, de 14 de julio de 2021, relativo a los pagos transfronterizos en la Unión.

Prevención de blanqueo de capitales y de la financiación del terrorismo

¿Por qué te pedimos tanta documentación y te hacemos tantas preguntas sobre tu actividad? La ley nos obliga para protegernos a todos.

La normativa referida a la prevención del blanqueo de capitales y de la financiación del terrorismo tiene como finalidad prevenir e impedir la utilización del sistema financiero y de otros sectores de la actividad económica para blanquear los capitales procedentes de cualquier tipo de actividad delictiva.

Así, la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo, tiene por objeto la protección de la integridad del sistema financiero y de otros sectores de actividad económica mediante el establecimiento de obligaciones de prevención para los sujetos obligados.

La Ley 10/2010 fue parcialmente modificada por la Ley 19/2013 de 9 de diciembre, de transparencia, acceso a la información pública y buen gobierno, en su Disposición Final Sexta.

Finalmente, el Real Decreto 304/2014, de 5 de mayo, aprobó el Reglamento de la Ley 10/2010. Este RD incorpora las principales novedades de la normativa internacional a partir de la aprobación de las nuevas Recomendaciones del Grupo de Acción Financiera Internacional (GAFI) y establece la obligación de los sujetos obligados de analizar los riesgos principales en función del tipo de negocio, de productos y de clientes con los que establezcan relaciones de negocio.

Banco Pichincha España, como sujeto obligado, ha establecido las oportunas políticas y programas de prevención, dotando a la entidad de los medios técnicos y humanos necesarios para el cumplimiento de la normativa y la detección, análisis y en su caso comunicación de operaciones sospechosas o susceptibles de análisis especial.

Como entidad financiera estamos obligados a disponer de copia de determinados documentos de nuestros clientes, como requisito de identificación formal, y a conocer su actividad económica o profesional, así como el propósito de la relación de negocios. Sin estos requisitos legales de información, no podemos iniciar ni mantener relaciones de negocio con ningún cliente.

Si quieres conocer más sobre la prevención del blanqueo de capitales en España, puedes consultar la página web del SEPBLAC desde aquí.

Zona única de pagos (SEPA)

Cuando hablamos de movimiento de dinero, ya no existen las fronteras en Europa: funcionamiento y condiciones comunes a todos.

¿Qué es SEPA?

SEPA se corresponde con el acrónimo de «Single Euro Payments Area», es decir, Zona Única de Pagos. Esta zona a la que pertenecen los 28 estados miembros de la Unión Europea además de Islandia, Liechtenstein, Mónaco, Noruega, San Marino y Suiza, será el área en la que todos sus agentes económicos, tanto ciudadanos como empresas, podrán realizar y recibir pagos en euros con las mismas condiciones básicas, derechos y obligaciones, e independientemente de su ubicación y de que esos pagos impliquen o no procesos transfronterizos. La SEPA, que se originó debido al impulso de las entidades financieras y el apoyo de otras instituciones europeas como el Banco Central Europeo y la Comisión Europea, supone la creación de una serie de infraestructuras y de nuevos estándares que persiguen la igualdad de la realización y recepción de pagos a través de transferencias, domiciliaciones bancarias y operaciones con tarjetas. El éxito de todos estos procesos supondrá para todas las partes importantes beneficios económicos, así como para el conjunto de la sociedad.

Transferencias SEPA:

Una transferencia SEPA es el envío de una orden de pago desde la entidad del pagador a la entidad bancaria del beneficiario siempre que cumpla con una serie de requisitos: Se trata siempre de una transferencia tipo SHARE, es decir, los gastos de la misma se comparten entre los dos intervinientes de la transacción. El emisor pagará a su entidad una comisión, que será inferior a los gastos que hubiese tenido si la transferencia fuese tipo OUR (el ordenante asume todos los gastos) y el beneficiario abonará a su entidad la tarifa que tenga establecida para ese tipo de operaciones. El beneficiario recibe el total del importe de la transferencia, luego de forma independiente su entidad le cargará el coste del servicio por recepción de la misma. No tiene límite de importe, pero deben ser en euros y su destino cualquier país de la zona SEPA. El plazo máximo para la liquidación será de 3 días hábiles. El cliente deberá aportar los datos completos de las cuentas de origen y destino, es decir, el BIC y el IBAN.

Adeudos directos básicos SEPA:

El adeudo directo es un servicio de pago destinado a efectuar un cargo en la cuenta del deudor. La operación de pago es iniciada por el acreedor, sobre la base del consentimiento dado por el deudor al acreedor, y transmitida por éste a su proveedor de servicios de pago.

Los adeudos directos SEPA son en euros y se emitirán con destino a países de la zona SEPA. Las cuentas se identifican mediante el código IBAN. Se requiere la existencia previa de consentimiento por parte del titular de la cuenta de cargo para que puedan ser imputados en su cuenta. Este consentimiento se reflejará en una orden de domiciliación o mandato, que contendrá los datos necesarios para que el acreedor presente un adeudo directo SEPA. La información adicional sobre el pago podrá tener una extensión máxima de 140 caracteres. Se dispone de un plazo máximo de devolución de 8 semanas a instancias del cliente deudor, que se amplía hasta 13 meses para pagos no autorizados.

Tarjetas:

La Zona Única de Pagos en Euros (SEPA) establece un marco general en el que los titulares de tarjetas pueden hacer pagos y retirar efectivo en euros dentro de la SEPA, con la misma facilidad y comodidad que en sus países de origen.

El Marco SEPA para tarjetas viene a fortalecer la interoperabilidad y seguridad de este medio de pago, reconoce el estándar EMV para la aceptación de pagos con tarjeta en todo el ámbito SEPA.

La tecnología EMV es un estándar de la industria de tarjetas que implementa la seguridad del chip y del número de identificación personal (PIN) para combatir el fraude de las transacciones de pago con tarjetas.

Enlaces:

http://www.bde.es/bde/es/secciones/informes/Folletos/SEPA/

http://www.sepaesp.es/sepa/es/

FATCA

¿Eres ciudadano estadounidense? Necesitamos información adicional para cumplir con la ley.

La Ley de Cumplimiento Fiscal de Cuentas en el Extranjero (conocida como FATCA por sus siglas en inglés), aprobada por el Congreso de los Estados Unidos el 18 de marzo del 2010, tiene como finalidad evitar la evasión fiscal de contribuyentes estadounidenses que obtienen beneficios fuera de EE.UU., mediante la identificación de cuentas y productos financieros que mantienen en Instituciones Financieras Extranjeras (FFIs).

Para facilitar la aplicación en España de la normativa FATCA, el 14 de mayo de 2013 España firmó un acuerdo de colaboración con Estados Unidos, que entró en vigor el 1 de julio de 2014, fecha desde la cual las instituciones financieras en España tienen la obligación de identificar, clasificar y reportar anualmente las cuentas de clientes (personas físicas y jurídicas) con obligaciones fiscales en EE.UU. (conocidas como US Person). Dicha información se remite por parte de las Entidades Financieras a la Agencia Tributaria Española (AEAT), que a su vez remite dichos datos al Servicio de Rentas Internas de EE.UU. (IRS).

En cumplimiento de esta normativa, Banco Pichincha España está obligado a:

(i) Realizar una correcta identificación de los clientes, que permita detectar a los clientes estadounidenses afectados por la normativa a través de una serie de indicios como la nacionalidad, residencia, domicilio postal y fiscal, lugar de nacimiento, teléfonos, transferencias periódicas a Estados Unidos y poderes notariales, u otros similares.

(ii) Obtener la documentación soporte de esta información para todos aquellos clientes sobre los que exista indicios de vinculación con Estados Unidos.

(iii) Reportar anualmente a la AEAT la información de las cuentas financieras de los clientes considerados personas estadounidenses, de acuerdo con la normativa FATCA:

- Identidad de las personas y entidades (nombre, domicilios, NIF estadounidense).

- Sus cuentas (números de cuenta) y saldos en las mismas.

- Rentas brutas pagadas en estas cuentas (intereses, dividendos, ganancias, y otras rentas con independencia de la fuente).

Se consideran Personas de EE.UU. (US Person) a efectos de retención de impuestos federales a:

- Las personas físicas que posean ciudadanía de EE.UU. o residentes extranjeros en EE.UU.

- Una sociedad, corporación, compañía o asociación creada o constituida en los Estados Unidos o bajo la legislación de EE.UU.

Si quieres saber más sobre FATCA, puedes accedes a la web del IRS desde aquí.

CRS (Common Reporting Standard)

¿Tienes obligaciones fiscales en otro país? Tenemos que comunicarlo.

El CRS es un sistema de intercambio automático de información tributaria entre los países de la OCDE que permite a las administraciones tributarias de los países adheridos disponer de forma periódica de información fiscal de las inversiones o posiciones de sus contribuyentes en instituciones financieras situadas en el extranjero.

El intercambio internacional de información en materia financiera es un valioso instrumento para verificar, por parte de las Administraciones tributarias, el correcto cumplimiento de las obligaciones fiscales de los contribuyentes. Por ello, tomando como punto de partida el modelo de acuerdo intergubernamental para la mejora del cumplimiento fiscal internacional y la aplicación de la ley estadounidense de cumplimiento tributario de cuentas extranjeras (FATCA), el 29 de octubre de 2014 un total de 51 países y jurisdicciones firmaron en Berlín el Acuerdo Multilateral de Autoridades Competentes sobre Intercambio Automático de Información de Cuentas Financieras.

A nivel europeo se ha aprobado la Directiva 2014/107/UE del Consejo, de 9 de diciembre de 2014, que modifica la Directiva 2011/16/UE por lo que se refiere a la obligatoriedad del intercambio automático de información en el ámbito de la fiscalidad. Y en España se ha promulgado el Real Decreto 1021/2015, de 13 de noviembre, por el que se establece la obligación de identificar la residencia fiscal de las personas que ostenten la titularidad o el control de determinadas cuentas financieras y de informar acerca de las mismas en el ámbito de la asistencia mutua.

Este real decreto incorpora al ordenamiento interno las normas de comunicación de información a la Administración tributaria sobre cuentas financieras y los procedimientos de diligencia debida que deben aplicar las instituciones financieras en la obtención de dicha información, para que, a su vez, la Administración tributaria pueda intercambiar la información recibida, de forma automática, con la Administración correspondiente del país o jurisdicción de residencia fiscal de las personas que ostenten la titularidad o el control de la cuenta financiera.

Por tanto, en virtud de la normativa anterior, Banco Pichincha España, como el resto de instituciones financieras, debe identificar la residencia de las personas que ostenten la titularidad o el control de las cuentas financieras y de informar a la Administración tributaria.

La obligación de identificar la residencia fiscal de las personas que ostenten la titularidad o el control de cuentas financieras es un paso previo y necesario para la comunicación de información, y ha de realizarse respecto de la totalidad de las cuentas financieras de la institución financiera. A diferencia de la obligación anterior, la obligación de información se limita a las personas que, ostentando la titularidad o el control de cuentas financieras, sean residentes fiscales en alguno de los países o jurisdicciones con los que existe obligación de intercambiar información en el ámbito de la asistencia mutua.

Esta normativa resulta aplicable desde el 1 de enero de 2016, por lo que el primer suministro de información ha tenido lugar en el año 2017.

Estas normas y procedimientos de diligencia debida afectan a las cuentas preexistentes y cuentas nuevas, tanto de personas físicas como sociedades.

Política de privacidad

Tus datos son importantes: así protegemos y usamos tu información personal.

De conformidad con lo dispuesto en la normativa de protección de datos, el interesado (en adelante, el “Usuario”) queda informado de que el Responsable del Tratamiento de los datos de carácter personal es la mercantil BANCO PICHINCHA ESPAÑA, S.A. (en adelante, “PIBANK”, la “Entidad” o el “Banco”) con NIF. A-85882330, domicilio social en Calle Lagasca, 4, 28001 – Madrid, teléfono (+34) 91 111 00 00 / 900 909 112 y correo electrónico dpo@bancopichincha.es.

La Presente Política de Privacidad aplica a los Usuarios que faciliten datos por los canales habilitados a través de la página web con URL www.pibank.es (en adelante, “Sitio Web” o “páginas oficiales del Banco”) y demás canales de comunicación a distancia establecidos por PIBANK, todo ello de acuerdo con la normativa aplicable y las finalidades que se indican en la presente política de privacidad. En el caso de querer iniciar cualquier contratación se deberá estar a las cláusulas de información en materia de protección de datos facilitadas durante el proceso de alta y contratación de cualquier producto y/o servicio solicitado.

1. FINALIDADES DEL TRATAMIENTO Y CATEGORÍA DE DATOS:

a. PIBANK tratará las siguientes categorías de datos del Usuario, de acuerdo con las siguientes finalidades:

-

-

- Datos identificativos: nombre, apellidos.

- Datos de contacto: dirección de correo electrónico, número de teléfono y dirección de correo postal.

- Otros: Voz. La voz únicamente será tratada cuando la grabación de la voz sea informada y consentido el tratamiento; y cualesquiera otros que pueda facilitar el Usuario.

-

-Gestionar, tramitar y dar respuesta a peticiones, solicitudes, incidencias o consultas del Usuario, incluidas solicitudes de asistencia o cita previa, cuando el Usuario así lo ponga de manifiesto al rellenar un formulario o por cualquier otro canal habilitado al efecto, incluidas las peticiones realizadas a través de la herramienta de mensajería WhatsApp, cuando el Usuario contacte con PIBANK por esta vía.

-Conocer la opinión del Usuario sobre la atención brindada por PIBANK.

b. Por su parte PIBANK tratará los datos de navegación: IP, Sitio Web de acceso a las páginas oficiales del Banco, y comportamiento web en las mismas al analizar el comportamiento de los Usuarios en las páginas oficiales del Banco, siempre y cuando el Usuario haya aceptado las cookies analíticas y publicitarias informadas.

Los datos serán tratados con la finalidad de conocer la rentabilidad de las campañas publicitarias en Internet y determinar en qué medios publicitarios incluir anuncios de la Entidad.

Origen: De los navegadores web (Chrome, Microsoft Edge, u otros) se obtendrán los datos referidos al Sitio Web desde el que se accede a las páginas oficiales del Banco.

2. BASE DE LEGITIMACIÓN

El tratamiento de los datos del Usuario por parte de PIBANK está basado en el consentimiento que se le solicita y que puede retirar en cualquier momento. No obstante, en caso de retirar su consentimiento, ello no afectará a la licitud de los tratamientos efectuados con anterioridad.

El tratamiento referido al análisis del comportamiento web del Usuario podrá ser revocado a través del configurador de cookies establecido al efecto. Más información en la Política de Cookies.

3. DESTINATARIOS DE LOS DATOS

Los datos no serán comunicados a terceros.

4. PLAZO DE CONSERVACIÓN

Los datos serán tratados hasta que el Usuario revoque, en cualquier momento, el consentimiento inicialmente otorgado.

En todo caso, los datos tratados con ocasión de la opinión dada a conocer por los Usuarios serán tratados como máximo durante 1 año. Por su parte, los datos asociados con el comportamiento web serán tratados por un período máximo de 2 años.

5. TRANSFERENCIAS INTERNACIONALES DE DATOS

El Usuario queda informado de que PIBANK tiene contratados los siguientes servicios: servicios de análisis web, servicios de mensajería o correo electrónico, servicios de envío de comunicaciones comerciales, servicios de bases de datos o CRM, servicios en la nube y servicios de videollamada, lo que implica una transferencia internacional de datos. PIBANK ha regularizado dichas transferencias mediante la firma de las Cláusulas Contractuales Tipo aprobadas por la Comisión Europea, mecanismo de garantía autorizado por la vigente normativa en materia de protección de datos que permite que los datos sean accedidos desde fuera del Espacio Económico Europeo de forma segura. Una copia de estas cláusulas o un resumen de las mismas puede ser solicitada en la dirección de correo electrónico siguiente dpo@bancopichincha.es.

6. VERACIDAD DE LOS DATOS, OBLIGATORIEDAD DE FACILITAR LOS MISMOS Y DATOS DE TERCEROS: El Usuario declara que los datos facilitados a PIBANK son exactos y veraces y se obliga a comunicar a PIBANK cualquier modificación o variación de los mismos. Salvo que se indique otra cosa, la negativa a facilitar los datos requeridos implica la imposibilidad de tramitar la petición o solicitud. En caso de que el Usuario facilite datos de terceros, manifiesta contar con una base de legitimación para ello y se compromete a trasladarle la información contenida en esta cláusula, eximiendo a PIBANK de cualquier responsabilidad al respecto.

7. EJERCICIO DE DERECHOS: El Usuario, así como en su caso, los representantes legales, apoderados o cualquier persona con poder suficiente para actuar en nombre del Usuario podrá ejercitar sus derechos de acceso, rectificación, supresión, oposición, limitación del tratamiento, portabilidad de sus datos, y a no ser objeto de una decisión automatizada, así como revocar los consentimientos otorgados dirigiéndose a C/ Lagasca, nº 4, C.P. 28001 – Madrid o a dpo@bancopichincha.es, aportando documento que acredite su identidad (únicamente en aquellos casos en los que se haya identificado de dicha manera) y, en caso de representación legal, fotocopia del documento que acredite la representación del Usuario.

Si el interesado lo desea podrá utilizar los siguientes formularios de ejercicio de derechos.

Igualmente, el Usuario puede ponerse en contacto con el Delegado de Protección de Datos de PIBANK a través de la siguiente dirección: dpo@bancopichincha.es.

Por último, el Usuario queda informado de que puede interponer una reclamación ante la Agencia Española de Protección de Datos cuando considere que se han vulnerado los derechos que le son reconocidos por la normativa aplicable en materia de protección de datos visitando www.aepd.es.

Fecha de última actualización 01/07/2021

INFORMACIÓN A DISPOSICIÓN DEL PÚBLICO SOBRE EL LISTADO DE SERVICIOS QUE PUEDEN IMPLICAR UNA TRANSFERENCIAS INTERNACIONAL DE DATOS Y LOS MECANISMOS DE GARANTÍA APLICADOS POR PIBANK

Listado de servicios cuyo mecanismo de garantía son las Cláusulas Contractuales Tipo:

Servicios de análisis web, servicios de mensajería o correo electrónico, servicios de envío de comunicaciones comerciales, servicios de bases de datos o CRM, servicios en la nube y servicios de videollamada.

Fecha de última actualización 01/07/2021

Seguridad online

Usa Internet con seguridad: algunos consejos y buenas prácticas para navegar sin riesgos.

Nuestro compromiso con la seguridad es máximo. Por eso, disponemos de medidas de seguridad que garantizan la confidencialidad en las comunicaciones y protegen tus datos en las transacciones que haces por internet. Pero la seguridad también depende de ti, por lo que es importante que tengas en cuenta estos consejos de seguridad para utilizar tus dispositivos tecnológicos:

Claves y contraseñas

Desde la activación de la cuenta, dispones de las claves de acceso al área privada de tu banca electrónica (“Área de cliente”). El usuario siempre es tu NIF/NIE, y la contraseña te la enviamos a través de un SMS a tu teléfono móvil.

Recuerda que tus claves son personales e intransferibles, de modo que tienes que velar por su protección y no revelárselas a nadie. Evita también anotarlas en lugares visibles o de fácil acceso.

En todo caso, te recomendamos cambiar tu contraseña de manera periódica utilizando una clave compleja (combinando números y letras) que no pueda ser deducida fácilmente por una persona ajena. No utilices claves triviales o repetitivas susceptibles de ser descubiertas fácilmente por sí mismas o por contener información relacionada contigo (fecha de nacimiento, nombre, etc.).

Para reforzar tu seguridad, al realizar algunas operaciones a través del área cliente será necesario introducir un código de validación adicional (OTP -«one-time password») que recibirás a través de SMS en tu teléfono móvil.

Navegación segura por internet

Para hacer tu navegación por internet lo más segura posible, es recomendable que sigas estos consejos:

Si utilizas tu propio ordenador para acceder al área cliente, debes realizar un uso seguro en cualquier entorno para evitar programas nocivos que te puedan generar problemas. Navega únicamente por sitios conocidos que te inspiren confianza.

Cuando introduzcas datos sensibles o personales, verifica que la web es segura, revisando el tipo de conexión (https:\\) y comprueba que existe un candado en la parte superior del navegador.

Dispón de un anti-virus de confianza en tu dispositivo y mantenlo siempre actualizado para prevenir el software malicioso.

Desactiva la opción de guardar contraseña o autocompletar de tu navegador. Si terminas de realizar operaciones online, es fundamental que, incluso si te conectas desde tu ordenador personal, finalices la sesión para evitar que alguien pueda acceder sin tu permiso.

Elimina de manera periódica los archivos temporales que puedan almacenarse en tu navegador.

Evita descargas desde webs desconocidas o desde mails sospechosos. Descarga sólo desde sitios web de confianza.

Evita los enlaces sospechosos, ya que suelen enviar a los usuarios a sitios maliciosos. Estos enlaces pueden estar en correos electrónicos, ventanas de chats, banners de publicidad o mensajes en redes sociales.

Procura no introducir información sensible o personal a través de ordenadores públicos o en lugares donde puedas ser observado.

En caso de que tengas alguna duda sobre la autenticidad de cualquier correo electrónico o sitio web que parezca proceder de PIBANK, ponte en contacto con nosotros de forma inmediata. Recuerda que NUNCA te solicitaremos ninguna clave personal por correo electrónico.

Para más información, puedes acceder a las páginas http://www.osi.es y http://www.incibe.es avaladas por el Ministerio de Industria, Turismo y Comercio, que proporcionan recomendaciones, guías y herramientas gratuitas con las que navegar más seguro.

Suplantación de identidad

Phishing, también denominado suplantación de identidad, es un término informático que denomina un modelo de abuso informático que se comete mediante el uso de un tipo de ingeniería social caracterizado por intentar adquirir información confidencial de forma fraudulenta (como puede ser una contraseña o información detallada sobre tarjetas de crédito u otra información bancaria). El cibercriminal, conocido como phisher, se hace pasar por una persona o empresa de confianza en una aparente comunicación oficial electrónica, por lo común un correo electrónico, o algún sistema de mensajería instantánea o incluso utilizando también llamadas telefónicas.

¿Cómo reconocer el phishing?

- La dirección de correo desde la que se envía el mail es falsa.

- Se incluye el logo de PIBANK y la imagen del website transaccional, con el fin de lograr la imagen corporativa de la entidad.

- El lenguaje es en ocasiones incorrecto y discordante, debido a la utilización de traductores de idiomas por parte de los creadores del fraude.

- Se intenta convencer al usuario indicando que debido a la existencia de fraudes financieros es necesario que el cliente verifique sus claves de acceso personales.

- El correo introduce tres campos en los que el usuario debe teclear sus códigos personales (usuario y contraseña) o un enlace a una página ficticia de la web.

No respondas a ninguna solicitud de tus claves de acceso, firma, tarjetas o datos personales que te llegue a través de correo electrónico o SMS. Recuerda que desde PIBANK nunca solicitamos datos personales a través de estos canales.

¿Qué hacer en caso de fraude?

Ante cualquier sospecha de fraude, incidentes sospechosos, anomalías en las sesiones de servicios de pagos por Internet o cualquier incidencia que detectes, ponte inmediatamente en contacto con nosotros en el teléfono: 912525200.

Normativa

- Ley 34/2002, de 11 de julio, de servicios de la sociedad de la información y de comercio electrónico.

- Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal.

- Texto refundido de la Ley General para la Defensa de los Consumidores y Usuarios y otras Leyes complementarias.

- Ley 22/2007, de 11 de julio, sobre comercialización a distancia de servicios financieros destinados a los consumidores.

- Ley 7/1998, de 13 de abril, sobre condiciones generales de la contratación.

- Real Decreto 1163/2005, de 30 de septiembre, por el que se regula el distintivo público de confianza en los servicios de la sociedad de la información y de comercio electrónico, así como los requisitos y el procedimiento de concesión.

Clasificación de productos financieros

Conoce, sin ser un experto, el riesgo de cualquier producto de una manera rápida y sencilla.

La Orden Ministerial ECC/2316/2015, relativa a las obligaciones de información y clasificación de productos financieros, establece un nuevo sistema de clasificación de los productos a través de tres variables que se muestran de forma clara y visible en todos los productos financieros sujetos a esta orden, y que tiene por objeto garantizar un adecuado nivel de protección al cliente o potencial cliente de productos financieros, advirtiéndole sobre su nivel de riesgo y permitiéndole elegir los que mejor se adecuen a sus necesidades y preferencias de ahorro e inversión.

Se ha buscado la simplicidad y la homogeneidad, para que la información ayude a los clientes potenciales a comparar diferentes productos y comprender sus principales características mediante un formato gráfico normalizado (tipo semáforo). La normativa es de aplicación a los productos financieros, y entre ellos, los depósitos bancarios incluyendo, entre otros, los depósitos a la vista, de ahorro y a plazo.

Clasificación de productos en virtud del indicador de riesgo

En función de las características de cada producto, se clasifica según un indicador de riesgo de 6 niveles. Los depósitos bancarios pertenecen a la clase 1. Existen dos formas de presentarlo gráficamente: una a modo de semáforo, y otra expresando el nivel de forma numérica:

Alerta sobre la liquidez

Si el producto presenta limitaciones respecto a la liquidez o la venta anticipada se añadirá una o varias alertas. También se incorpora la información sobre el fondo de garantía de depósitos.

Alerta sobre complejidad

Si el producto está definido como complejo bajo la normativa MIFID, se añadirá una alerta informando al respecto. Los depósitos bancarios no tienen la consideración de productos complejos, así que no aplicaría a Pibank la alerta de complejidad.