Si has ahorrado dinero o heredado lo suficiente como para amortizar anticipadamente tu hipoteca te estarás preguntando qué es mejor, si quitarse años de hipoteca o cuotapendiente de pago. Es una duda normal, no te preocupes. En este artículo te explicamos los beneficios de una u otra opción y qué te conviene más según tu situación financiera.

Piensa que, cuando firmas un préstamo hipotecario, estableces una relación a largo plazo con tu banco. Dicho de otra manera, pactas la devolución de una deuda en un determinado número de años: el plazo de amortización. Sin embargo, siempre tienes la opción de devolver el dinero antes de tiempo. Por eso surge la duda sobre qué es mejor, quitarse años de hipoteca o cuota.

En España, la mayoría de las instituciones financieras te permite firmar una hipoteca por un máximo de 30 años. Recuerda que en 2019 se firmaron 357.720 hipotecas, un 2,7% superior al del año anterior, según los registros del INE (Instituto Nacional de Estadística).

“Cuando reduces el plazo de amortización, el número de meses que pagas la cuota, recortas el importe total de los intereses a abonar a tu banco”

De hecho, y para que tengas una visión panorámica, el tipo de interés medio fue del 2,53% y el plazo medio de 23 años de amortización del préstamo. Además, el importe medio fue de 125.007€, un 0,6% mayor que durante el año precedente

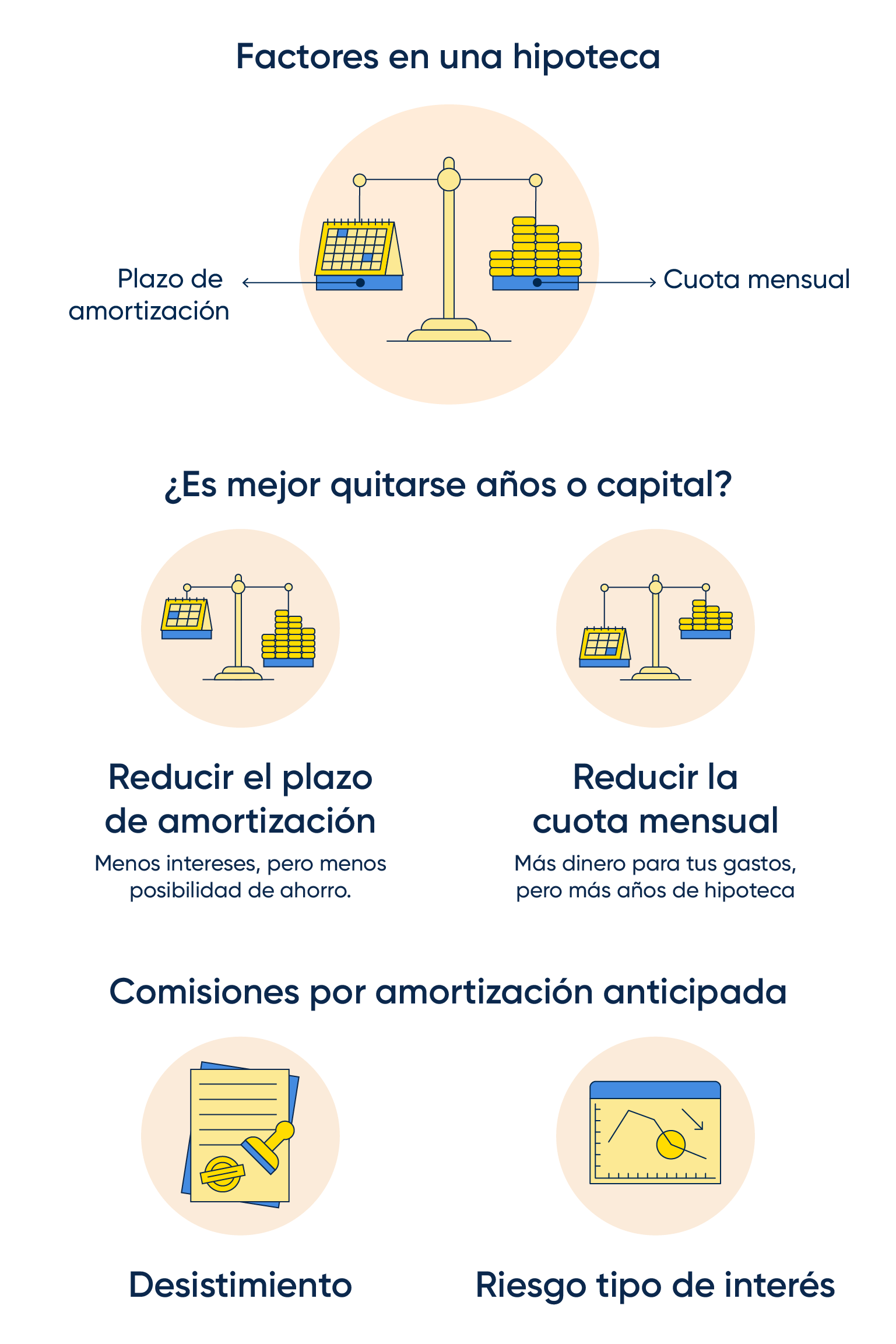

¿De qué dependerá quitarse años de hipoteca o recortar cuota?

¿De qué dependerá quitarse años de hipoteca o recortar cuota?

Con este plazo medio de 23 años, ¿qué es mejor, quitarse años de hipoteca o cuota? Pues bien, depende mucho de tu situación financiera. Recuerda que al amortizar de forma anticipada un préstamo es una forma de reducir tu dependencia de la financiación bancaria.

Sin embargo, no todo es tan perfecto como parece. El ahorro que puedes disfrutar depende de las comisiones por amortización anticipada que fija tu banco. Consulta el contrato de tu hipoteca para tenerlas claras, pero por lo general suelen ser:

- La comisión por desistimiento. Limitada por Ley, no puede superar el 0,5% en los 5 primeros años de vida de la hipoteca ni el 0,25% en adelante.

- La comisión por riesgo de tipo de interés, que solo se aplica en las hipotecas de plazo fijo y en caso de que el banco pierda dinero a consecuencia de la amortización anticipada. No está limitada por la regulación hipotecaria.

Entonces, ¿es mejor quitarse años de hipoteca o cuota?

Cuando amortizas de forma anticipada tu deuda con el banco tienes dos opciones: quitarte años de hipoteca o cuota. Dicho de otro modo, recortar el plazo de amortización o la cuota mensual que pagas.

Cuando reduces el plazo de amortización, el número de meses que pagas la cuota, recortas el importe total de los intereses a abonar a tu banco. Es la opción financiera más rentable si te puedes permitir pagar la misma cuota mensual aunque sea durante menos tiempo del previsto. Es para los que quieren ahorrar y pueden mantener su nivel de ingresos.

“Si te decantas por reducir la cuota mensual en lugar del plazo, podrás disponer de una mayor cantidad de dinero al mes”

Por el contrario, si te decantas por reducir la cuota mensual en lugar del plazo, podrás disponer de una mayor cantidad de dinero al mes para tus gastos, pero a la larga no te ahorrarás intereses. La desventaja: que seguirás teniendo una deuda a largo plazo por la que pagar intereses. Es tu opción si quieres pagar menos ahora y esperas mejorar tus ingresos en el futuro.

Como puedes comprobar, qué es mejor, quitarse años de hipoteca o capital depende de tu situación financiera. Piensa bien en tus opciones, haz tus cuentas con detalle y mide tus expectativas de futuro antes de elegir una u otra opción.

Y si esta entrada te ha ayudado, ¿por qué no compartes en tus redes sociales para que le sirva a otras personas?